工行经营快贷突然爆火,你得知道为啥有人额度翻3倍,有人还是被拒?!

除了助贷中介朋友圈,不少金融群也开始大面积发工行经营快贷的信息“疑似大放水,之前放款提款未成功的都可以来强提回捞一下,成功率99%,有需要的抓住本次风口......”

银行不过了?是更新评分标准了!

所谓放水,除了个别情况下的bug,其实就是标准更新,这次是总行风控系统评分标准上个月完成更新了,通过率确实有上涨,所以你要清楚银行到底现在看什么

1、系统更新后,银行到底看什么?

其实系统更新,就干了一件事:把“死数据”变成“活画像”,以前看流水金额、有没有逾期,现在新增三个关键评估维度:

① 纳税行为分析:不仅看纳税金额,更看“连续性”,比如你近12个月增值税申报记录里,有没有出现过3次以上“零申报”,有没有在开票下滑时同步出现社保人数减少,细节影响评分

② 收款码交易轨迹:本行商户收款码,系统会自动识别交易对手类型,比如每月有20笔以上对公账户转账(像给供应商付款),比全是个人转账的商户,额度能高出30%

③ 征信“健康度”指标:不再简单看“有没有逾期”,而是计算“有效负债比”,比如你信用卡额度50万,每月消费控制在20万以内(使用率40%),比刷爆卡的客户评分更高;网贷记录只要结清6个月以上,现在可以忽略不计

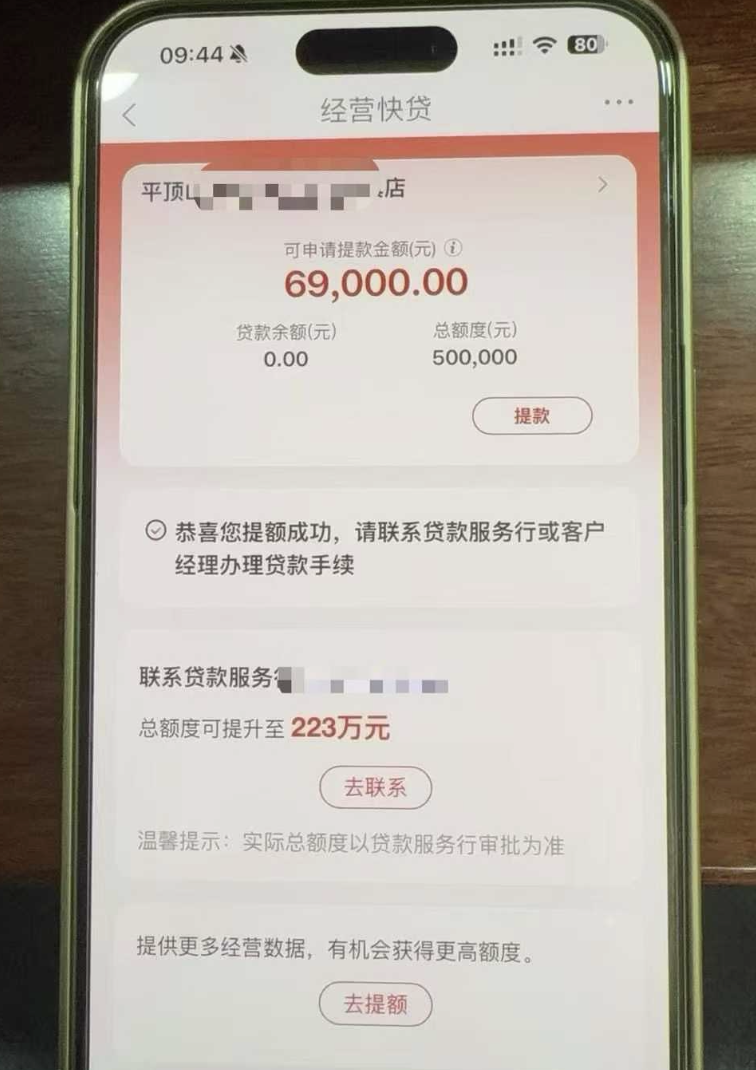

2、为啥别人额度翻3倍,你还是被拒?

有个开建材店的老板之前申请2次都被拒,这次系统直接批了90万,对比两次申请数据,关键差异在这三点:

① 流水“有效化”:以前他微信支付宝收款后,直接转到个人卡提现,后面改用工行收款码直接收货款,并且保留每月5笔以上“公转公”付款记录(给上游工厂打款),系统识别为“经营稳定性强”

② 征信“减伤处理”:他3个月前有3笔网贷没结清,额度都不大(合计6万),但当时系统直接判“高风险”,这次提前结清后,在申请页“其他说明”栏上传了结清证明,系统识别为“主动优化负债”,反而加分

③ 资料“场景化补充”:新增了“经营场景描述”栏,他上传了门店租赁合同(还有18个月到期)、最近6个月进货单(显示主营产品从建材扩展到装修服务,客单价提升),系统判定“经营规模扩大”

3、申请前必须检查的3个“隐形门槛”

系统虽然变灵活了,但这三个硬指标没松:

① 工商注册满18个月:差1天都会被系统拦截(试过帮客户提前1个月申请,直接提示“经营时长不足”)

② 近3个月查询次数≤6次:包括信用卡审批、贷款审批,自查征信时重点看“机构查询”栏

③ 纳税评级B级以上:如果是C级或M级(通过率不到15%),直接走线下人工审批

4、线上申请的2个“提额按钮”

现在全程线上操作(找客服拿申请码,确认所属行口),这两个细节能直接影响额度:

① 授权数据时别选“部分授权”:很多人怕泄露隐私,只授权“基础征信”,但系统提示“未获取纳税数据”时,额度会自动打5折

建议首次申请选“全部授权”(包含税务、社保、收款码数据),批额后可在“安全中心”关闭授权

② 填写“贷款用途”时写具体场景:选“进原材料”比“流动资金”好,再补充一句“计划采购XX型号钢材50吨(附报价单)”,系统会判定“用途明确,风险低”,额度可能上浮20%

5、有3类企业现在通过率最高

根据最近一周的实操案例,这三类客户基本能做到“秒批”:

① 制造业小微企业:有环评备案、近6个月电费单金额稳定(证明开工率)

② 连锁型服务业:比如开3家以上社区超市,有统一供应链(提供加盟合同或采购协议)

③ 科技类个体户:有软件著作权、专利证书,或近3个月有“技术服务”类发票(税率6%)

银行的系统在进步,但永远不会主动告诉你规则,所以把握当下很重要,现在申请通道刚开放,系统还在“数据积累期”,审批尺度相对宽松

如果你的企业符合“注册满18个月+月均流水10万以上+B级纳税”这三个基本条件,建议这两周抓紧试一下

如果被拒建议也别马上就换银行,系统会显示“拒贷原因代码”(比如201=纳税不足,302=征信查询过多),针对性优化后,间隔30天可再次申请