为什么你的公积金在交行不提额?白名单+提额技巧一次讲透

前几天有个朋友向我咨询,说他的惠民贷授信只有 8 万元,而同一个单位的同事却拿到了 25 万额度

收入差不多,为什么差距这么大?

今天就结合我实操做单中总结的一些情况,和大家系统聊聊公积金如何影响惠民贷额度,以及一些常见的提升思路,纯个人观点,仅供参考

一、公积金对授信额度的影响

银行在评估个人授信额度时,公积金信息是一个非常关键的参考维度,主要体现在以下几个方面:

1.公积金缴存基数

缴存基数本质对应工资收入水平,基数越高,意味着还款能力越强,因此授信额度一般也会相对更高

2.缴存时长

连续缴存时长能体现工作稳定性,长期稳定缴存的人群,银行认为收入来源更稳定,正常都会有额度

3.常见额度测算方式

不同单位类型影响额度倍数:

国企、事业单位:

公积金基数 × (15–25倍)

一般性企业:

公积金基数 × (10–14倍)

这些倍数只是常见参考范围,不同地区、不同支行实际额度会有一定差异

二、常见的额度提升思路

如果当前授信不理想,可以从以下方面尝试优化:

1.完成公积金授权

通过授权银行查询公积金数据,系统可获得更准确的缴存记录,有助于更客观地评估额度

2.补充资产资料

如果名下有存款、理财等资产,向银行提供相关证明,可以体现更好的财务状况,对额度有一定帮助

3.完善个人信息

包括工作信息、联系方式、单位性质等资料,如果长期未更新,可能影响系统判断,资料越准确、越完整,评估也会越充分

三、报白名单的好处

准备申请交行惠民贷的老板,建议先找我报备加入零售白名单

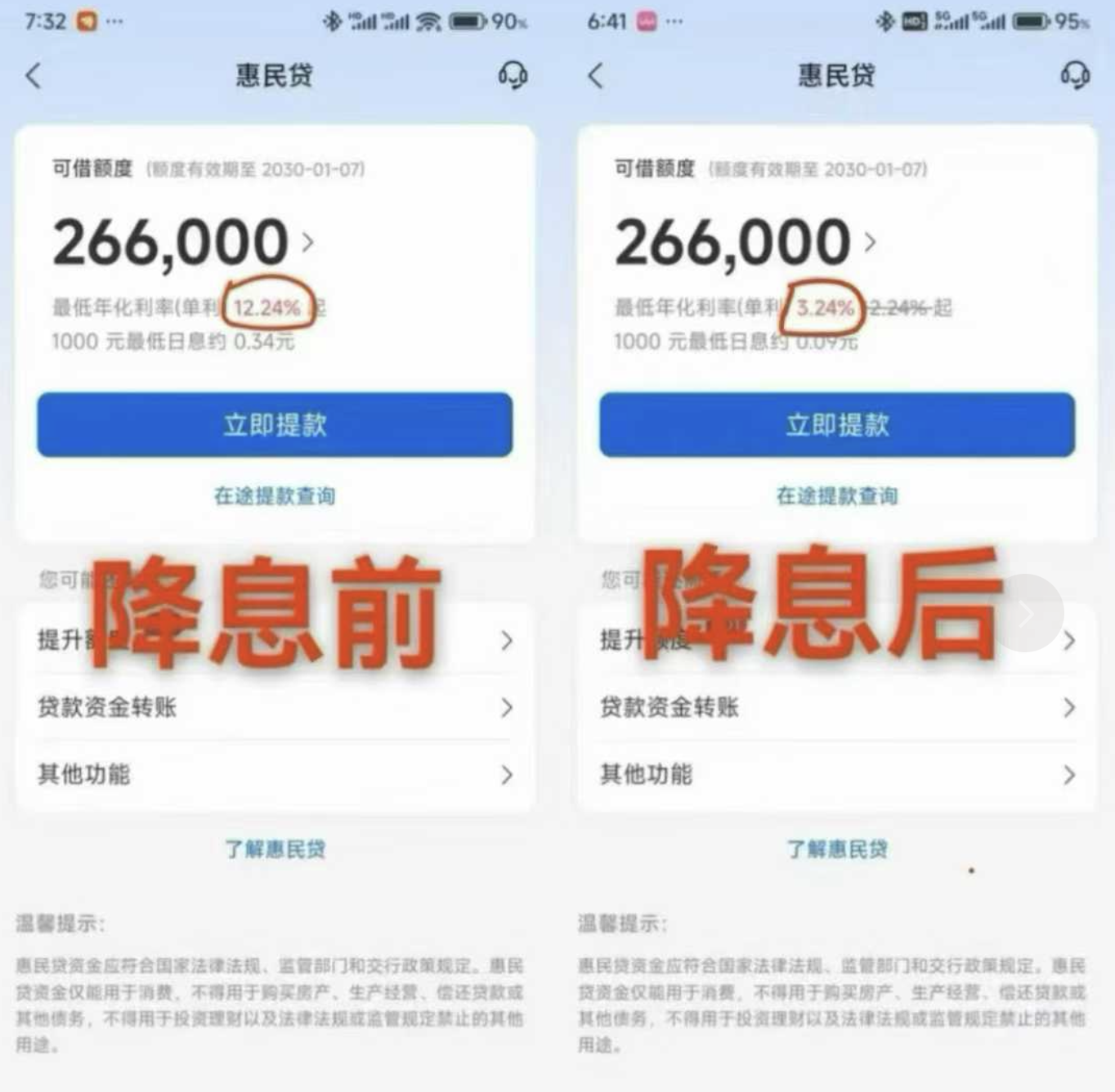

线上白名单客户普遍授信额度较高,不管系统批出来什么利息,都可以人工调整到3%-3.3%左右

最长可以享受7年固定利息,等额还款方式改成先息后本,还款压力也就更小,比自己盲目申请通过率高300%

四、其他常见准入条件

除了公积金外,符合以下任一项的人群,也属于常见的准入范围:

连续缴纳社保满6个月

按揭房还款满1年以上

持有交通银行储蓄卡或信用卡

本科学历及以上人群

部分地区还会对年龄有基本要求,例如:

男性 22–57 岁、女性 22–52 岁等(各地略有差异)。

产品额度上限可达 100 万,线上部分一般有固定上限,超过的额度可能需要线下补充资料

综上所述,惠民贷额度差异那么大主要源于公积金基数、缴存时间、单位性质以及个人综合信息的不同,想把额度提上去,可以从完善资料、补充资产证明、公积金授权等方面逐步优化